15 Pinjaman Uang Izin OJK (Terpercaya, Cukup Syarat KTP)

Pinjaman uang yang bisa memberikan persetujuan cepat dengan syarat mudah pasti banyak dicari. Tapi mana pinjaman uang online yang terpercaya ? Yang punya izin dari OJK ? Saya mereview 15 pinjaman uang dana tunai. Ikuti tips pinjam uang secara aman.

Perkembangan teknologi Fintech membuat orang sekarang bisa mengajukan kredit secara online dengan cepat dan mudah, berbeda sekali dengan beberapa tahun lalu saat proses kredit hanya lewat bank, yang tidak hanya lama tetapi juga sulit.

Salah satu jenis pinjaman yang ditawarkan Fintech adalah pinjaman uang, dana tunai. Fintech menawarkan cara mengajukan pinjaman lebih mudah dan lebih cepat.

Namun, kemudahan fintech tersebut dicederai oleh maraknya fintech ilegal yang merugikan konsumen peminjam, baik dari bunga yang sangat tinggi maupun cara penagihan yang tidak sesuai ketentuan.

Resiko pinjaman di fintech illegal bisa dibaca disini secara lengkap.

Untuk itu, konsumen yang berminat mengajukan ke pinjaman wajib memilih perusahaan pinjaman online yang sudah berizin OJK, agar bisa mengalami proses pinjaman yang benar yang sesuai aturan.

Saya melihat ke beberapa fintech yang sudah punya izin OJK. Ada 15 diantaranya

Daftar Isi

Aplikasi Pinjam Uang Online

Anda harus mengunduh aplikasi di ponsel Anda melalui Google Play Store atau melalui APK. Ada yang menerima hanya ponsel android, tetapi ada juga yang sudah bisa android dan ios apple.

Buka aplikasi pinjaman, lakukan registrasi dan isi data diri sesuai petunjuk yang diberikan. Siapkan juga KTP dan nomor rekening bank atas nama Anda.

Secara garis besar, proses pengajuan pinjaman online adalah:

- Unduh Aplikasi pinjol

- Isi formulir pinjaman uang online

- Persetujuan peminjaman dana uang cash

- Uang tunai ditransfer ke rekening Anda

1. RupiahCepat

RupiahCepat adalah fintech P2P OJK yang menawarkan pinjaman dana tunai dengan plafon mulai dari Rp 400,000 sd Rp 5,000,000 dengan pilihan masa pinjaman: 65 hari, 75 hari dan 90 hari.

Plafon yang ditawarkan bisa berubah – ubah tergantung pada kebijakan RupiahCepat, yang nantinya terlihat di aplikasi.

Saat saya baca di website RupiahCepat disebutkan bahwa rentang plafon kredit mulai dari Rp 500 ribu sd Rp 6 juta, tetapi di aplikasi saya saat itu hanya bisa mengajukan di plafon Rp 400 rb sd Rp 5 juta.

Biasanya setelah pinjaman pertama, plafon yang ditawarkan fintech bisa lebih tinggi atau lebih rendah, tergantung pembayaran.

RupiahCepat menampilkan di dalam aplikasi pinjaman soal kewajiban pembayaran, dengan rincian sebagai berikut:

| Plafon | Tenor | Pembayaran | Bunga per Hari |

|---|---|---|---|

| 400,000 | 65 hari | 540,800 | 0,54% |

| 1,000,000 | 65 hari | 1,351,400 | 0,54% |

| 1,100,000 | 65 hari | 1,486,500 | 0,54% |

| 5,000,000 | 65 hari | 6,756,800 | 0,54% |

Bunga per hari adalah 0,54% dengan total bunga selama 65 hari adalah 35%.

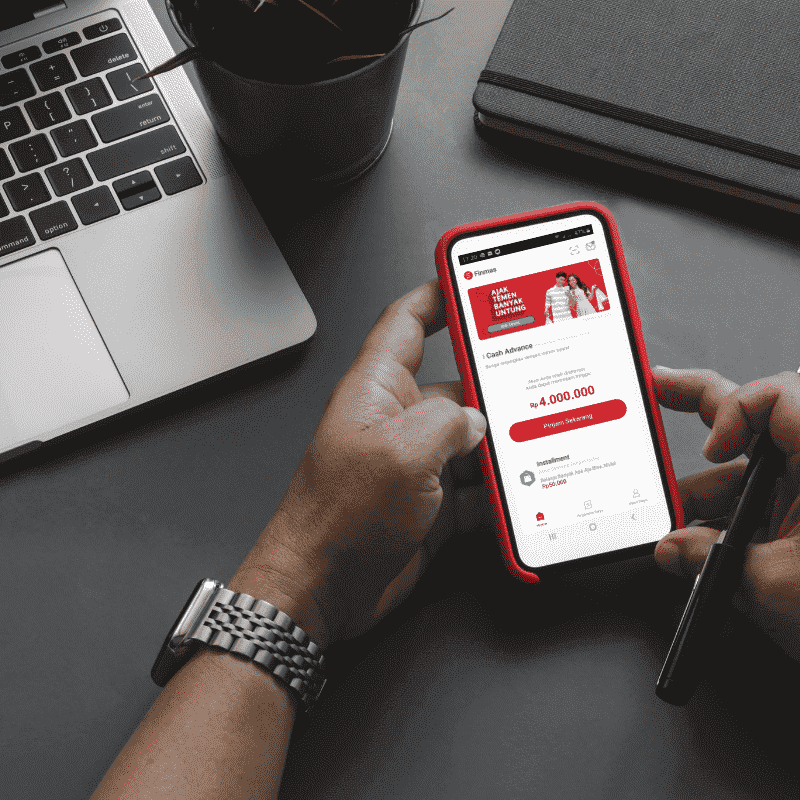

2. Finmas

Finmas sudah memiliki izin dari OJK dan menawarkan pinjaman uang tunai di salah satu produknya.

Ada jenis produk kredit yang ditawarkan Finmas, yaitu

- Cash Advanced pinjaman dana tunai untuk talangan kebutuhan mendesak

- Cicilan tanpa kartu kredit Pay Later untuk pembiayaan beli barang di merchant kerjasama Finmas.

Untuk pinjam uang dana tunai, Finmas memiliki fitur berikut:

- Plafon kredit: Rp 500 ribu sampai Rp 5 juta (naik/turun kelipatan 500 ribu).

- Tenor: 30 hari dan 3 bulan. Hanya ada pilihan masa pinjaman.

Pilihan masa pinjaman di Finmas dipengaruhi oleh jumlah pinjaman yang diajukan.

height="320"

type="adsense"

data-ad-client="ca-pub-2189935723718667"

data-ad-slot="4961722499"

data-auto-format="rspv"

data-full-width

>

Sesuai simulasi di situs Finmas, tenor 30 hari berlaku hanya untuk plafon pinjaman sampai Rp 2.5 juta, sementara pinjaman mulai Rp 3 juta sd Rp 5 juta bisa menggunakan tenor 3 bulan.

Persyaratan wajib adalah Kartu Tanda Penduduk (KTP), namun jika diperlukan, tergantung pada produk yang dipilih, FINMAS dapat meminta dokumen pendukung lainnya, antara lain:

- Informasi pribadi, informasi kontak darurat dan informasi pekerjaan.

- Rekening bank.

- Surat Izin Mengemudi (SIM) atau Passport.

- NPWP

- BPJS atau Kartu Indonesia Sehat (KIS).

- Bukti kepegawaian atau Slip gaji.

- Kartu Kredit atau Kartu Debit yang mencantumkan nama yang sesuai dengan nama Penerima Pinjaman yang tertera pada KTP.

Berapa lama waktu prosesnya?

Keseluruhan proses pengajuan pinjaman hingga persetujuan dan dana diterima di rekening bank penerima pinjaman adalah paling cepat sekitar 3 (tiga) hari kerja.

Waktu proses dapat berubah-ubah sesuai dengan kelengkapan dan keakuratan data dan informasi yang peminjam berikan serta seberapa cepat proses verifikasi dapat dilakukan.

Dari pengalaman mengajukan, jika sistem credit scoring Finmas bisa mengidentifikasi dengan baik, keputusan bisa diberikan dalam waktu 1 hari. Tetapi jika perlu verifikasi lebih lanjut, proses akan membutuhkan waktu lebih lama.

Bunga pinjaman uang tunai di Finmas dirangkum dalam skema dibawah ini:

| Plafon | Tenor | Pembayaran | Bunga |

|---|---|---|---|

| 500,000 | 30 hari | 618,800 | 23,76% |

| 1,000,000 | 30 hari | 1,220,800 | 22,08% |

| 2,500,000 | 30 hari | 3,052,000 | 22,08% |

| 3,000,000 | 3 bulan | 4,139,190 | 37,97% |

| 5,000,000 | 3 bulan | 6,898,650 | 37,97% |

Semakin lama masa pinjaman, bunga per hari menurun, tetapi total bunga yang nasabah harus bayar semakin besar karena panjangnya waktu pengambilan.

Bunga per hari paling tinggi adalah untuk pinjaman Rp 500 ribu di 0.7% per hari, yang sesuai dengan ketentuan OJK bahwa bunga fintech paling tinggi adalah 0.8% per hari.

3. UangMe

UangMe adalah pinjaman online izin OJK yang menawarkan cicilan dana tunai dengan plafon mulai dari Rp 400,000 sd Rp 2,000,000 dengan pilihan tenor: 3 bulan dan 4 bulan.

Plafon yang ditawarkan bisa berubah – ubah tergantung pada kebijakan UangMe, sebagaimana yang akan terlihat di aplikasi.

Penggunaan aplikasi di ponsel membuat fintech bisa menawarkan pinjaman secara customized, berbeda – beda di setiap orang, tergantung hasil analisa dan profil peminjam.

Biasanya setelah pinjaman pertama, plafon yang ditawarkan bisa lebih tinggi atau lebih rendah, tergantung pembayaran.

UangMe melayani pinjaman dari seluruh daerah di Indonesia.

Langkah pengajuan terdiri atas pengisian data berikut:

- Informasi Diri

- Data Pekerjaan

- Kontak Darurat

- KTP dan Foto Selfie

- Rekening Bank

UangMe menampilkan bunga dan biaya di aplikasi, dengan rincian berikut:

| Plafon | Tenor | Pembayaran | Bunga |

|---|---|---|---|

| 400,000 | 30 hari | 494,800 | 23.7% |

| 1,000,000 | 30 hari | 1,237,000 | 23.7% |

| 1,700,000 | 30 hari | 2,102,900 | 23.7% |

Dengan bunga 23.7% sebulan, asumsi sebulan 30 hari, maka UangMe memberikan bunga 0.79% per hari atau sesuai dengan cap bunga maksimum dari OJK sebesar 0.80% per hari.

4. PinjamanGo

Pinjaman Go adalah P2P yang sudah berizin OJK dan menawarkan pinjam uang tanpa jaminan cukup syarat KTP secara online lewat aplikasi untuk wilayah di seluruh Indonesia.

Fitur kredit yang ditawarkan Pinjaman Go adalah:

- Tenor 14 hari dan 21 hari

- Plafon Rp 1.2 juta sd Rp 6 juta.

Namun, untuk pinjaman pertama, peminjam akan hanya bisa mengajukan Rp 1.2 juta dan seiring kinerja pembayaran yang baik maka plafon kredit bisa meningkat.

Pemberian plafon pinjaman yang kecil di awal kerap dilakukan oleh fintech pinjaman dalam rangka mengelola resiko. Ingin memastikan kualitas kredit peminjam sebelum diberikan plafon yang lebih besar.

Peminjam mengunduh aplikasi PinjamanGo di Playstore dan wajib memenuhi persyaratan berikut:

- memiliki KTP,

- rekening bank,

- nomor HP tetap,

- penghasilan yang stabil.

Pinjaman syarat KTP ini cukup simpel pengajuannya, hanya butuh waktu 15 sd 20 menit untuk menyelesaikan form online, dengan melengkapi sejumlah pertanyaan singkat.

Tetapi, pengajuan tidak langsung cair dalam 24 jam.

Nasabah harus menunggu 1 x 24 jam sd 2 x 24 jam atau sekitar 2 hari sampai menerima keputusan dari Pinjaman Go, apakah pengajuan kredit diterima atau tidak.

Di Pinjaman Go, plafon yang disetujui langsung dipotong dengan bunga atau biaya layanan di muka dan peminjam mengembalikkan sebesar plafon disetujui tersebut.

Contohnya, nasabah disetujui Rp 1.2 juta maka dana pencairan ke rekening adalah Rp 1 jutaan (bukan Rp 1.2 juta) dan kewajiban pengembalian adalah Rp 1.2 juta, berikut ini rinciannya:

- Pengajuan pinjaman Rp 1,200,000

- Pencairan Rp 1,079,880 ke rekening nasabah

- Pengembalian Rp 1,200,000 saat jatuh tempo

- Tenor 14 hari

Bunga Pinjaman Go menjadi 0,8% per hari atau 11.12% utk masa pinjaman 14 hari.

5. UangTeman

UangTeman merupakan pinjaman online berizin OJK dan salah satu fintech yang pertama kali meluncurkan aplikasi pinjaman cepat cair dalam waktu kurang dari 24 jam.

UangTeman memiliki dua produk pinjaman, yaitu pinjaman harian dan cicilan, yang masing – masing memiliki bunga berbeda, sebagai berikut:

- Pinjaman Harian plafon Rp 1.5 juta sd Rp 3 juta dengan tenor 65 hari dan 70 hari

- Pinjaman Cicilan plafon Rp 3 juta sd Rp 10 juta dengan tenor 3 bulan dan 6 bulan.

Dalam jenis pinjaman harian, nasabah harus melunasi di akhir tenor pinjaman. Ini bukan cicilan tetapi pelunasan satu kali di akhir tenor.

Bunga di UangTeman dibedakan atas pinjaman harian (sekali bayar di akhir tenor) dan cicilan.

- Pinjaman Harian: bunga per hari 0,8% tenor 65 hari dan 70 hari.

- Pinjaman Cicilan: bunga per hari untuk cicilan lebih murah, yaitu 0.60% sd 0.55% per hari, dibandingkan pinjaman harian.

Tetapi, karena cicilan diambil dalam masa pinjaman lebih panjang, 3 bulan dan 6 bulan, maka total bunga yang harus dibayar oleh nasabah menjadi lebih besar.

Lihat total bunga cicilan 6 bulan mendekati 100% pengembalian, yaitu:

- Pinjaman Rp 3.5 juta harus mengembalikan Rp 6.96 juta

- Pinjaman Rp 10 juta harus mengembalikan Rp 19.90 juta

Tersedia simulasi pinjaman di aplikasi untuk bisa menghitung bunga, biaya layanan dan kewajiban lain, sebelum nasabah mengajukan kredit.

Jadi, nasabah bisa menghitung secara transparan di muka segala kewajiban yang harus dilunasi saat jatuh tempo.

6. KreditPintar

Kredit Pintar sudah berizin P2P OJK. Termasuk salah satu fintech yang cukup agresif menjual dana tunai.

Calon nasabah harus mengunduh aplikasi Kredit Pintar di Play Store dan saat ini hanya melayani smartphone berbasis Android.

Syarat pinjaman di Kredit Pintar adalah syarat KTP, tanpa jaminan, tanpa kartu kredit, tanpa BI checking dan cepat cair maksimum 24 jam sejak persetujuan, dengan fitur adalah:

- Plafon kredit mulai Rp 600 ribu sd Rp 1.8 juta

- Tenor 28 hari sd 4 minggu. Untuk tenor 4 minggu, Kredit Pintar membagi menjadi 2 kali cicilan dalam 4 minggu tersebut.

Wajib memiliki rekening bank atas nama peminjam (sesuai dengan nama lengkap di KTP) karena apabila pengajuan disetujui, Kredit Pintar akan mengirimkan dana ke rekening bank yang didaftarkan.

Kredit Pintar hanya menerima rekening bank BCA, Bank Mandiri, BNI, BRI, Bank Permata, CIMB Niaga, Bank DKI, Bank Danamon, Maybank, Bukopin, KEB Hana, dan BTN untuk melakukan pencairan pinjaman.

Bunga Kredit Pintar adalah 0,8% per hari yang di split dalam biaya layanan serta biaya provisi.

7. MauCash

Maucash merupakan fintech yang sudah punya izin OJK. Aplikasi pinjaman uang ini adalah kolaborasi FIF (Astra) dan WeLab (China).

Maucash menawarkan dana dana tunai dengan fitur berikut:

- Nilai plafon kredit: Rp 500.000 sd Rp 8.000.000

- Tenor pinjaman: 30 hari dan cicilan 3 – 6 bulan

- Maksimum suku bunga tahunan 125%

Nasabah bisa memilih tenor 30 hari (satu kali pembayaran) atau cicilan 3 bulan sd 6 bulan.

Untuk pengajuan pertama, jumlah pinjaman maksimum Rp 1.500.000 dan untuk pengajuan selanjutnya, jumlah pinjaman bisa meningkat tergantung dari analisa credit scoring dan kinerja pembayaran.

Maucash menawarkan proses 100% online, cukup simpel dengan syarat e-KTP, satu dokumen tambahan, dan tanpa kartu kredit. Pilihan dokumen tambahan adalah:

- Bila karyawan: Kartu Tanda Pengenal Karyawan atau Slip Gaji atau Kartu Asuransi dengan Nama Perusahaan atau Rekening Bank 3 bulan terakhir.

- Bila wirausaha: Bukti Potong 1721-A1 / SPT/ Rekening Bank 3 bulan terakhir/ NPWP (Perusahaan)/ SIUP/ SKU/ PBB.

Pencairan ditransfer langsung ke rekening bank peminjam secara real time sehingga kredit bisa langsung cair. Namun, bila tidak mempunyai rekening Bank, peminjam bisa meminta pencairan dana tunai Maucash di Alfamart

Bunga pinjaman dan biaya admin pencairan Maucash adalah 0.53% sd 0.75% per hari tergantung pada tenor pinjaman.

8. Julo

Julo adalah pinjaman uang cicilan tanpa jaminan yang baru saja mendapat izin resmi dari OJK.

Aplikasi Julo menawarkan beberapa produk, yaitu:

- Julo Mini: pinjaman Rp 1,000,000 tenor 30 hari bunga 10% per bulan

- Julo Cicilan: pinjaman Rp 8,000,000 tenor 3 – 6 bulan bunga 1.5% – 4% per bulan dan cashback (uang kembali) sebesar 2%!

- JULO Agunan adalah opsi kredit dengan jaminan berupa BPKB motor, mobil, atau sertifikat rumah, apartemen atau tanah

Dari pengalaman mengajukan kredit di Julo, setelah pengisian data di aplikasi, Julo akan memproses dan mengeluarkan hasil scoring yang isinya rekomendasi plafon kredit yang bisa diajukan, suku bunga dan tenor masa pinjaman.

Nasabah diminta menentukan pilihan pinjaman yang diambil dari hasil credit scoring tersebut.

Sebagai contoh, hasil credit scoring, disebut Julo Poin, yaitu B+, artinya nasabah bisa mengambil dua pilihan produk, yaitu:

- Julo Mini: max Rp 1,000,000 tenor 30 hari

- Julo Cicil: max Rp 8,000,000 cicilan 3 – 6 bulan

Misalnya pilih Julo Mini dengan mengajukan pinjaman Rp 500,000 selama 30 hari, maka ketentuan pencairan dan pengembalian kredit, adalah sebagai berikut:

- Pinjaman Rp 1 juta disetujui dan nasabah akan menerima Rp 950,000 karena Julo memotong biaya provisi Rp 50,000 dari nilai pencairan

- Total pengembalian pinjaman Rp 1,103,000

Saya menghitung bahwa bunga adalah 16% untuk 1 bulan.

9. Kredivo

Kredivo menawarkan dana tunai di aplikasi pinjamannya yang bisa diunduh di PlayStore dan Apps Store.

Untuk dana tunai, pelanggan mengajukan langsung ke Kredivo, tanpa perlu lewat merchant, melalui aplikasi.

Pinjaman dana tunai yang tersedia adalah dengan plafon Rp 500 ribu; Rp 1 juta dan Rp 1.5 juta untuk tenor 30 hari.

Berapa bunga dan apakah ada biaya admin untuk kredit dana tunai ini ?

Contohnya pinjaman Rp 500 ribu adalah:

- Pembayaran saat jatuh tempo Rp 525,050

- Biaya Admin Rp 30,000

- Dana yang diterima saat pencairan Rp 470,000

Dengan skema ini, bunga yang saya harus bayar dalam tempo 30 hari adalah 11.71%.

10. Akulaku Asetku

Pinjaman diajukan lewat aplikasi Akulaku yang perlu diunduh di Google Play Store.

Produk Akulaku yang terbaru adalah KTA Asetku, yang menawarkan dana talangan sebagai berikut:

- Pinjaman uang tunai maksimum limit Rp 3 juta.

- Tenor pinjaman paling lama 30 hari

KTA Asetku menjanjikan proses cepat cair dalam 5 menit dengan persyaratan dokumen yang mudah.

Saat proses pengajuan pinjaman, Akulaku meminta izin mengakses data pribadi dari ponsel, yaitu: (a) daftar kontak yang terdapat di ponsel, (b) panggilan telepon masuk dan keluar dari ponsel dan (c) lokasi perangkat ponsel.

Karena ketiga data tersebut cukup sensitif, Akulaku meminta persetujuan consent dari calon nasabah. Jika nasabah tidak bersedia memberikan persetujuan, penarikkan data pribadi tidak akan dilakukan, tetapi itu juga berarti bahwa pengajuan pinjaman tidak bisa dilanjutkan.

Akulaku juga meminta peminjam melakukan Facebook Otorisasi, yang jika diberikan akan membuat Akulaku bisa mengakses data di akun Facebook peminjam.

Data lain yang diminta adalah kontak darurat dan data pekerjaan, serta mengambil foto KTP dan foto selfie dengan memegang KTP, semuanya wajib dengan dengan kamera ponsel.

11. Danafix

Berbeda dengan umumnya pinjaman online yang menawarkan tenor pendek, Danafix memberikan cicilan selama beberapa bulan mulai dari pinjaman pertama.

Pinjaman di Danafix ditawarkan dengan fitur berikut:

- Pinjaman pertama Rp 500 ribu sd Rp 2 juta

- Pinjaman kedua dst Rp 500 ribu sd Rp 10 juta

- Tenor: 3.5 bulan, 4.5 bulan dan 5.5 bulan

Plafon pinjaman pertama lebih rendah dan jika kinerja pembayaran bagus bisa naik ke limit pinjaman yang lebih tinggi di pinjaman berikutnya.

Tenor pinjaman di Danafix agak berbeda karena ada tambahan 0.5 bulan di setiap tenornya. Jadwal lengkap pembayaran akan ditampilkan dalam aplikasi.

Persyaratan pengajuan pinjaman di Danafix adalah berikut:

- Nasabah umur 22 tahun – 60 tahun

- Minimal penghasilan perbulan Rp 2.000.000,-

- Bertempat tinggal dan bekerja di Indonesia

Untuk saat ini Danafix melayani seluruh wilayah di Indonesia.

Dokumen yang dibutuhkan hanya KTP saja. Dan pengambilan foto selfie dengan kamera ponsel.

Danafix menampilkan di dalam aplikasi pinjaman soal kewajiban pembayaran, dengan rincian sebagai berikut:

| Plafon | Tenor | Pembayaran | Bunga |

|---|---|---|---|

| 500,000 | 3.5 bulan | 800,000 | 60% |

| 2,000,000 | 3.5 bulan | 3,200,000 | 60% |

| 500,000 | 5.5 bulan | 954,000 | 90% |

| 2,000,000 | 5.5 bulan | 3,804,000 | 90% |

Bunga per hari adalah 0,5%.

Kita ambil contoh pengajuan plafon Rp 500 ribu untuk tenor 3.5 bulan atau 104 hari maka skemanya adalah:

- Pencairan Rp 500 ribu. Tidak ada potongan di muka.

- Cicilan Rp 200 ribu selama 4 kali

- Cicilan 4 kali dibayar selama 3.5 bulan sehingga pembayaran cicilan kurang dari 30 hari.

- Total pembayaran Rp 800 ribu

- Total bunga adalah 60% dengan bunga per hari 0.58%

Sesuai ketentuan AFPI, maksimum bunga per hari adalah 0.8% per hari. Bunga per hari Danafix masih sesuai ketentuan.

Yang penting diperhatikan adalah skedul cicilan yang tidak 1 bulan (lebih cepat). Skedul pembayaran ditampilkan dalam aplikasi pinjaman.

12. Danabijak

Danabijak menawarkan pinjaman uang tunai dengan tenor dan plafon berikut:

- Plafon kredit: Rp 300 ribu sd Rp 3 juta

- Tenor: 90 hari sd

Untuk mengajukan pinjaman Danabijak melalui aplikasi yang tersedia di Google Playstore, dengan wajib memenuhi persyaratan berikut:

- WNI (Warga Negara Indonesia)

- Berdomisili di Jabodetabek (Jakarta, Bogor, Depok, Tangerang & Bekasi)

- Minimum penghasilan Rp 1.600.000,-

- KTP, Rekening Bank dan Foto

- Email dan nomor telepon pribadi yang berfungsi

Proses pengajuan di Danabijak dimulai dengan memastikan bahwa Anda memenuhi syarat sebelum mengajukan pinjaman dengan DanaBijak.

Isi dan lengkapi formulir aplikasi dengan data yang valid. Baca juga dengan hati-hati dan teliti Syarat dan Ketentuan DanaBijak.

Verifikasikan nomor ponsel Anda serta tandatangani kontrak pinjaman anda secara online.

Setelah pengajuan dilakukan, harap untuk selalu siap setiap saat apabila kami melakukan panggilan untuk memverifikasi data dengan Anda.

Jika permohonan pinjaman anda disetujui, kami akan memberitahu Anda dan mentransfer dana ke rekening bank Anda pada hari yang sama.

Simulasi plafon dan pembayaran di Danabijak adalah sebagai berikut:

- Plafon disetujui Rp 1 juta pembayaran Rp 1.72 juta untuk 90 hari

- Plafon disetujui Rp 3 juta pembayaran Rp 5.16 juta untuk 90 hari

Bunga pinjaman menjadi 0,80% per hari atau 72% dalam 90 hari. Bunga harian sesuai dengan ketentuan AFPI P2P Fintech.

13. Kredit Cepat

Kredit Cepat menawarkan pinjaman uang dana tunai dengan tenor dan plafon berikut:

- Plafon kredit: Rp 300 ribu sd Rp 8 juta

- Tenor: 5 hari sd 30 hari

Anda bisa mengajukan pinjaman di Kredit Cepat apabila anda tinggal dan bekerja di Indonesia.

Pengajuan pinjaman di Kredit Cepat dilakukan dengan cara:

- Tentukan jumlah pinjaman dan jangka waktu pada halaman web Kreditcepat. Klik tombol “Dapatkan dana sekarang”

- Buat akun Anda, lalu Jawab pertanyaan di formulir aplikasi.

- Tunggu telepon dari kami. Jika disetujui, dapatkan uang di rekening bank Anda dalam waktu 24 jam sejak pinjaman disetujui.

Bunga pinjaman di Kredit Cepat 0,80% per hari atau 24% sebulan. Bunga harian sesuai dengan ketentuan AFPI P2P Fintech.

Salah satu fitur di Kredit Cepat yang berbeda dari pinjaman online lain adalah penawaran perpanjangan pinjaman sejak awal, sebagaimana disebutkan dalam situs bahwa:

- Apabila Anda belum dapat membayar kembali pinjaman, kami menyarankan Anda memperpanjang tanggal jatuh tempo sehingga pelunasan pinjaman dapat ditunda. Saat ini perpanjang masa pinjaman tersedia: 7, 14, 30 hari.

- Apabila pinjaman Anda Rp 1.000.000, dan perpanjangan Anda adalah 30 hari, maka biaya perpanjangan adalah Rp 260.000.

- Silahkan masuk (login) ke akun Anda di platform Kredit Cepat untuk memperpanjang dan mendapatkan nominal biaya perpanjangan masa pinjaman Anda.”

14. Pinjam Yuk

Pinjam Yuk menawarkan fitur pinjaman:

- Plafon mulai dari Rp 300,000 sd Rp 2,000,000

- Pilihan tenor: 7 hari dan 14 hari.

Untuk pinjaman pertama, Pinjam Yuk membatasi hanya sampai Rp 1 juta (bukan 2 juta), nanti setelah pembayaran bagus, pada pinjaman berikutnya plafon bisa naik sampai Rp 2 juta – sesuai dengan keputusan Pinjam Yuk.

Penggunaan aplikasi di ponsel membuat fintech bisa menawarkan pinjaman secara customized, berbeda – beda di setiap orang, tergantung hasil analisa dan profil peminjam.

Biasanya setelah pinjaman pertama, plafon yang ditawarkan bisa lebih tinggi atau lebih rendah, tergantung pembayaran.

Persyaratan pengajuan pinjaman di Pinjam Yuk adalah berikut:.

- Berusia 21 tahun sd 60 tahun.

- Memiliki penghasilan tetap.

- Memiliki KTP & NPWP

Area jangkauan Pinjam Yuk saat ini sudah dapat menjangkau hampir seluruh wilayah di Indonesia. Pengguna dapat melakukan pengecekan pada aplikasi, apabila daerah tempat tinggal Anda sudah tertera, itu berarti Anda sudah dapat melakukan pengajuan.

Anda diminta untuk memiliki rekening bank atas yang masih aktif, serta berhati-hati dalam melakukan pengisian nomor rekening,

Kecocokan data antara pengajuan di aplikasi dan data di rekening bank menjadi syarat penting agar pinjaman bisa dicairkan. Meskipun skor kredit sudah lolos, tetapi jika data di rekening bank tidak sesuai dengan di aplikasi, fintech tidak akan mencairkan pinjaman.

Pinjam Yuk menyebutkan bahwa proses verifikasi pengajuannya maksimal 1×24 jam. Konsumen akan mendapatkan informasi perihal pengajuan Anda melalui SMS atau dapat langsung melakukan pengecekan secara mandiri pada aplikasi di menu “PINJAMAN/LOAN”.

15. Indodana

Pengajuan Indodana harus dilakukan lewat aplikasi yang diunduh di PlayStore.

Indodana menawarkan dua jenis pinjaman, yaitu:

- Dana Tunai dengan plafon Rp 1 juta sd Rp 8 juta dengan tenor 1 bulan sd 3 bulan

- PayLater untuk beli barang di merchant kerjasama dengan limit cicilan sampai 25 juta yang bisa dicicil selama tenor beberapa bulan.

Untuk dana tunai, jika pinjaman disetujui, pencairan ke rekening peminjam yang dicantumkan dalam aplikasi.

Sementara, untuk paylater, konsumen akan mendapatkan persetujuan limit pinjaman, yang kemudian bisa digunakan untuk belanja barang secara cicilan.

Jika dilakukan pembayaran, limit cicilan akan kembali sesuai dengan jumlah pembayaran.

Persis seperti cara kerja kartu kredit.

Indodana memiliki kebijakan bahwa hanya boleh satu pinjaman aktif pada satu waktu.

Jadi, jika dana tunai sedang berjalan, Anda tidak bisa mengajukan cicilan pay later. Hanya boleh salah satu saja.

Pada saat, pertama kali masuk ke aplikasi, Indodana akan menawarkan terlebih dahulu pinjaman uang tunai. Setelah itu, Indodana baru menawarkan cicilan PayLater.

Persyaratan pinjaman tunai di Indodana:

- Usia minimum 21 tahun dan maksimum 50 tahun

- Memiliki rekening atas nama pribadi yang telah berjalan selama 3 bulan atau lebih

- Memiliki penghasilan tetap dan telah bekerja minimal 3 bulan.

- Warga Negara Indonesia (WNI)

- Berdomisili dan bekerja di daerah Jabodetabek dan harus dapat dihubungi (baik melalui alamat alamat tempat tinggal atau kantor)

Biaya layanan kredit Indodana adalah 0.80% sd 0.57% per hari untuk pinjaman tunai jangka pendek, sebagai berikut:

- Pinjaman disetujui Rp 1 juta

- Dana pencairan masuk rekening Rp 1 juta (tidak ada potongan biaya di muka)

- Tenor 30 hari

- Bunga harian 0.80% dan total bunga menjadi 23.70% untuk 1 bulan pinjaman

| Plafon | Tenor | Pembayaran | Bunga Harian | Total Bunga |

|---|---|---|---|---|

| Rp 1,000,000 | 30 hari | Rp 1,237,000 | 0.80% | 23.70% |

| Rp 2,000,000 | 3 bulan | Rp 3,259,000 | 0.70% | 62.95% |

| Rp 3,000,000 | 3 bulan | Rp 4,540,500 | 0.57% | 51.35% |

Pengertian Pinjaman Uang

Pengertian Pinjaman Uang

Kebutuhan akan dana tunai selalu menjadi masalah yang dihadapi banyak orang. Baik itu untuk dana darurat atau dana pendidikan.

Muncullah produk pinjaman uang yang memberikan fasilitas kredit tanpa agunan. Tujuan jenis pinjaman ini biasanya untuk kebutuhan konsumsi, bukan untuk usaha.

Selama ini, penyediaan produk pinjaman uang didominasi oleh bank. Namun, proses di bank terkenal lambat dan susah untuk disetujui.

Seiring kemajuan teknologi fintech, muncullah pinjaman uang secara online. Disebut pinjaman online.

Pinjaman online adalah jenis pinjaman yang cukup diajukan secara online melalui aplikasi ponsel, tanpa perlu tatap muka. Cara ini memberikan kemudahan dan kecepatan dalam proses pengajuan kredit.

Pinjaman online tumbuh sangat cepat di Indonesia. Kemudahan dan kecepatan yang ditawarkannya menjadi daya tarik utama.

Pengajuan kredit yang selama ini dikenal lama dan rumit, sekarang bisa dilakukan secara cepat, mudah, online dan tanpa tatap muka.

Calon peminjam cukup mengunduh aplikasi pinjaman di ponsel melalui Google Play Store atau melalui APK. Ada yang menerima hanya ponsel android, tetapi ada juga yang sudah bisa android dan ios apple.

Manfaat

Manfaat Pinjaman Uang via Online

Sejumlah manfaat yang ditawarkan jenis pinjaman ini:

- Cepat. Proses persetujuan di pinjaman online memakan waktu singkat. Biasanya dalam 24 jam, jauh lebih superior dibandingkan bank yang 1 sd 2 minggu.

- Mudah. Persyaratan pinjaman online umumnya hanya KTP dan foto selfie. Syarat dokumen lain opsional, jika dibutuhkan. Berbeda dengan bank yang meminta banyak dokumen sejak awal.

- Online. Seluruh proses dilakukan secara online, tidak perlu tatap muka. Peminjam bisa mengajukan pinjaman dimana saja dan kapan saja. Cukup bermodalkan smartphone.

- Fleksibilitas tenor. Pinjaman online memperkenalkan tenor kredit 30 hari. Tenor pendek ini banyak dicari karena dianggap cocok dengan siklus gajian pegawai. Sementara bank meminta minimum tenor 6 bulan yang belum tentu semua orang butuh masa pinjaman selama itu.

- Plafon kecil. Bank jarang memberikan plafon pinjaman kecil. Paling minimum Rp 5 juta di KTA. Pinjaman online menawarkan pinjaman mulai dari Rp 500 ribu. Orang yang butuh plafon kecil, cocok sekali dengan tawaran pinjaman online.

- Tanpa kartu kredit. Pinjaman online tidak mensyaratkan kartu kredit dalam pengajuan. Ini merupakan big relief bagi banyak orang karena bank mewajibkan pengajuan harus dengan kartu kredit.

- Tanpa jaminan. Tidak ada agunan yang diserahkan untuk bisa mengajukan pinjaman. Ini juga big relief bagi banyak orang yang ingin pinjam tapi tanpa harus menyerahkan aset sebagai jaminan.

Suku Bunga

Tingkat Bunga Pinjaman

Bunga adalah bagian yang kritikal dalam pinjaman uang. Penting untuk diperhatikan.

Bunga pinjaman online diatas bunga pinjaman di bank. Perlu menjadi perhatian calon peminjam sejak awal.

Bunga Maksimum

AFPI, asosiasi tempat berkumpulnya Fintech Lending di Indonesia, sudah mengeluarkan pedoman bahwa total biaya pinjaman, termasuk bunga, biaya provisi, maksimum adalah 0,8% per hari.

Jadi, maksimum sebulan dengan asumsi 30 hari, biaya pinjaman yang bisa Fintech bebankan ke peminjam adalah 24% sesuai pedoman AFPI.

Fintech yang melanggar akan kena sanksi dari AFPI berupa keanggotaan dicabut dan jika dicabut keanggotaan maka OJK juga akan mencabut surat terdaftar.

Tips

Menghadapi tingginya bunga pinjaman online, beberapa hal yang calon peminjam perlu pertimbangkan adalah:

- Perbandingkan antara fintech karena tidak semua bunganya mahal, mentok di 0,8% per hari. Ada fintech yang memberikan bunga lebih rendah dari cap max bunga tersebut.

- Bandingkan antara Fintech dengan menghitung berdasarkan suku bunga harian karena tenor di pinjaman online bisa berbeda – beda sekali satu dengan lainnya.

- Jangan terpaku pada suku bunga yang dipublikasikan fintech untuk menghitung beban bunga sebenarnya. Banyak fintech membuat bunga tampak rendah, tapi sebenarnya tidak, karena adanya potongan biaya admin atau provisi. Jadi, meskipun bunga secara prosentase rendah, namun pada kenyataannya pencairan tidak sebesar plafon yang disetujui, dipotong biaya di muka.

- Cara paling mudah menghitung total bunga yang harus ditanggung peminjam adalah membandingkan dana pencairan yang masuk ke rekening vs jumlah pelunasan, untuk bisa menghitung berapa biaya bunga secara akurat.

- Jika memang ingin mengambil pinjaman online, karena berbagai pertimbangan, saran saya ambil yang tenor pendek.

- Bisa lihat dari review bunga yang saya temui di fintech bahwa cicilan selama beberapa bulan membuat jumlah pembayaran bunga menjadi selangit. Bisa mendekati 100% !

Sejumlah Tips

Tips Pinjaman Uang Online

Dari pengalaman mengajukan, satu hal yang pasti buat saya, bunga pinjaman online lebih tinggi, jauh lebih tinggi, dibandingkan bunga bank, bahkan lebih tinggi dari bunga KTA bank yang terkenal mahal sekalipun.

Jadi, kalau mencari bunga lebih rendah dari bank, fintech bukan tempatnya.

Tapi, jangan melihat hanya dari perbandingan bunga semata.

Bunga pinjaman online memang tidak semurah bank, tetapi ada kecepatan, kemudahan proses di fintech P2P, antara lain:

- Tanpa Kartu Kredit

- Syarat hanya KTP saja

- Tanpa Slip Gaji

- Tanpa BI Checking (Slik OJK)

- Cepat Cair 24 Jam

- 100% Online Tanpa Tatap Muka

Saya yakin kondisi diatas mustahil ditemukan saat pengajuan kredit ke bank.

Jadi, kalau mau membandingkan bunga murah di fintech vs bank jelas bukan perbandingan yang sepadan, dan juga kurang tepat, karena masing – masing punya keunggulan.

Dari semua p2p yang saya review diatas, semuanya patuh pada batasan dari AFPI soal bunga max 0,8% per hari.

Kebijakan AFPI mengendalikan bunga fintech tampaknya cukup efektif.

Bagi calon peminjam yang ingin mengajukan ke pinjaman online, saran saya:

- Perbandingkan antara fintech karena tidak semua bunganya mahal. Ada fintech yang memberikan bunga lebih rendah dari cap max bunga tersebut.

- Bandingkan antara Fintech dengan menghitung berdasarkan suku bunga harian agar karena tenor di pinjaman online bisa berbeda – beda sekali satu dengan lainnya.

- Jangan terpaku pada suku bunga yang dipublikasikan fintech untuk menghitung beban bunga sebenarnya. Banyak fintech membuat bunga tampak rendah, tapi sebenarnya tidak, karena adanya potongan biaya admin atau provisi. Jadi, meskipun bunga secara prosentase rendah, namun pada kenyataannya pencairan tidak sebesar plafon yang disetujui, dipotong biaya di muka.

- Cara paling mudah menghitung total bunga yang harus ditanggung peminjam adalah membandingkan dana pencairan yang masuk ke rekening vs jumlah pelunasan, untuk bisa menghitung berapa biaya bunga secara akurat.

- Jika memang ingin mengambil pinjaman online, karena berbagai pertimbangan, saran saya ambil yang tenor pendek.

- Hati hati dengan cicilan karena cicilan selama beberapa bulan membuat jumlah pembayaran bunga menjadi selangit. Bisa mendekati 100% !

Pinjaman online lebih pas untuk pinjaman jangka pendek dan bukan untuk cicilan.

Kesimpulan

Di era teknologi sekarang, fintech menawarkan pinjaman uang secara online dengan proses lebih mudah dan lebih. Pengajuan cukup lewat aplikasi di ponsel, tanpa perlu tatap muka.

Tapi, perlu juga berhati-hati karena sekarang banyak pinjaman online ilegal yang sangat merugikan konsumen. Pastikan pengajuan pinjaman uang online hanya di fintech yang sudah izin dan terdaftar di OJK.

Disamping itu, perlu pertimbangan yang matang sebelum mengambil pinjaman uang online dana tunai. Bunganya diatas rata – rata suku bunga pinjaman pada umumnya.